隆平高科是农业里的华为吗?

【阅读提示:本周本订阅号推出“农林牧渔“专题,五篇文章讲解农林牧渔板块,欢迎持续关注。】

“杂交水稻之父”袁隆平院士大家再熟悉不过了,袁老先生一生致力于杂交水稻事业,他让上下五千年来一直忍饥挨饿的中国人,彻底摆脱了饥饿。袁老先生对于人类的贡献,真的难以用言语来表达。

在A股市场中,有一家种业企业与袁老先生密切相关,它就是 “隆平高科”。隆平高科成立于1999年,以袁老先生的名字命名,第一大股东为中信集团,袁老先生是公司的名誉董事长。在A股市场八家种业企业中,隆平高科以247亿市值(数据截止到2022年2月13日,下同)位居第一,是国内最大种子企业,第二名登海种业市值为203亿。

在号称农业“芯片”的种业领域,隆平高科已经形成了完善的产品矩阵以及传统+转基因的商业化育种体系,为国人的食品健康安全保驾护航。袁老先生以及他的团队,可谓居功至伟。

低谷期已经过去

隆平高科23 年来专注于主业,主要从事农作物高科技种子及种苗的研发、繁育、推广及服务。公司主要产品包括杂交水稻种子、玉米种子、蔬菜瓜果种子、小麦种子、食葵种子、杂交谷子种子、油菜种子、棉花种子及综合农业服务等,其中水稻种子、玉米种子、蔬菜瓜果种子是公司核心业务板块,且水稻种子市场份额全球领先,杂交玉米种子位于国内第一梯队,被誉为中国种业第一品牌。

2020年公司全年实现营业收入32.91亿元,同比增长5.14%;全年实现净利润2.32亿元,同比增长228.78%;全年实现毛利润12.70亿元,同比增长38.59%。2019年,受粮价持续低迷导致的农户种粮积极性下降、行业加快出清等因素影响,国内杂交水稻的市场价格和销量均承受较大压力,公司水稻种子营收下滑41%,拖累总营收下滑12.6%。2020年度公司巴西业务好转,国内业务逐步恢复,玉米种植景气度回升,业绩扭亏为盈。2021年公司海外业务保持增长,业绩增长有望加速。

种业发展几何

对于种业行业而言,其市场规模主要影响因素包括种植面积、单位用种量、种子商品化率和种子价格。

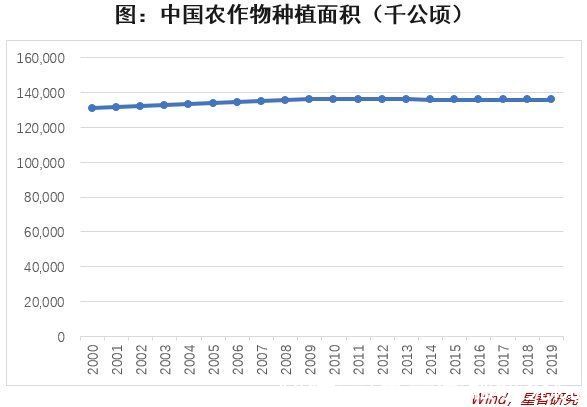

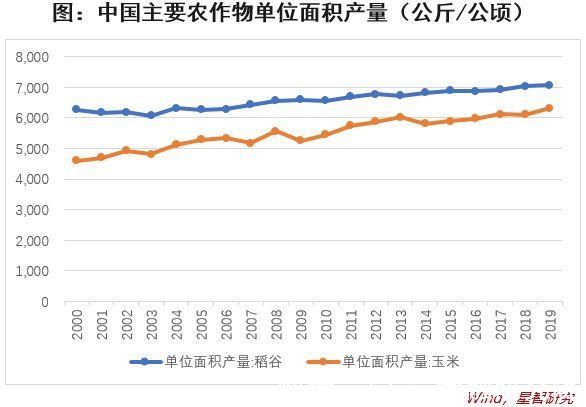

从2001年以来,中国农作物播种面积保持平稳态势,CAGR仅为0.35%。其中,水稻播种面积几乎没有增长,而玉米播种面积则显著增长,CAGR为2.8%。从长期视角看,受到农业供给侧改革的影响,种植面积仍将保持稳定态势。中国主要农作物单位面积产量呈上升趋势,因此,随着技术能力的不断提升,单位用种量将呈下降趋势。

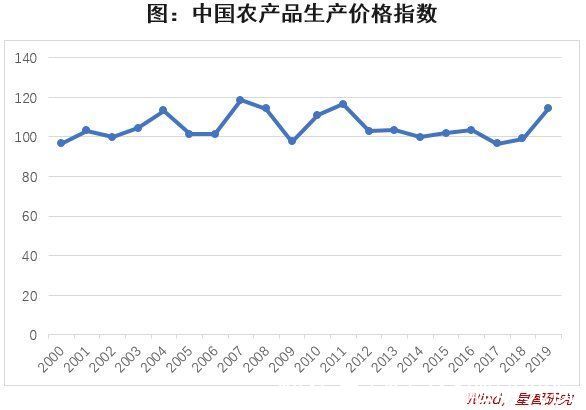

种子价格主要受到粮食价格和种粮比的影响。其中粮食价格保持稳定,且呈一定程度的下降趋势,从长期视角来看,在供需两端、货币政策等保持稳定的情况下,上涨空间不大。而种粮比(即种子价格和粮食价格之比)相对于美国等发达国家,还有一定的上升空间。而影响种粮比的主要因素包括种子质量和市场集中度。

但目前在需求下降、供给增加、产品缺乏创新导致同质化严重的情况下,国内种业发展陷入低谷,行业增速放缓,竞争格局分散,企业盈利水平下降。

“农业芯片”卡脖子

长期以来,重生产、轻育种的现象比较普遍,这与种业产业属性有关。从利益链条分割来看,育种产业投入大、回收周期长、风险较高、收益不明确。因此,无论是种植户还是农业企业,更倾向于参与短平快的生产环节,长此以往,产业高度集中于生产链条,种业却有所忽略。

种子是农业芯片,小小的一粒种子包含着许多技术,种业在国家层面竞争越来越激烈。疫情下国家对粮食安全的认识上升到空前的高度,耕地和种业则是解决粮食问题的重要保证。

水稻、小麦这两种最基本的口粮,就完全用的是自主选育品种。外资企业占我国种子市场份额只有3%左右,进口种子占全国用种量只有0.1%。虽然在我国主要农作物中大部分种子为“自产”,但玉米、马铃薯等种子部分依赖进口。高端品种的蔬菜种子以进口为主。品种同质化现象严重,种业自主创新能力不足。

下一篇:没有了